新リース会計基準

リース会計基準が変更となり、所有権移転外ファイナンスリースは売買処理に準じた会計処理を行うこととなりました。2008年4月1日以降に開始する連結会計年度および事業年度から適用されます。

2008年4月1日前の契約については、所有権移転外ファイナンスリース取引について「賃貸借処理」継続が認められています。

リース会計基準の変更

1.「企業会計基準委員会(ASBJ)」より2007年3月30日付けで公表された適用指針※に基づき、借手側におけるリース取引に係る会計基準が変更されました。

※企業会計基準第13号「リース取引に関する会計基準」、及び、企業会計基準適用指針第16号

「リース取引に関する会計基準の適用指針」

詳細につきましては、企業会計基準委員会より公表された適用指針でご確認くださいますようお願い致します。

2.所有権移転外ファイナンスリースについて、従来、一定基準のもと「賃貸借処理」でオフバランスが認められていましたが、原則としての「売買処理」が義務付けられ、オンバランスになります。

ただし、一契約のリース料総額300万円以下の取引や、リース期間が1年以内の取引については、従来通り「賃貸借処理」が認められており、また、オペレーティングリースについても従来通り「賃貸借処理」とされています。

3.税務上の取り扱いについても、全てが売買処理になります。

2008年4月1日以降開始する連結会計年度および事業年度からの適用です。

適用対象会社

リース会計基準が適用される対象会社は以下の通りです。

2.株式店頭公開会社

3.社債、CP等有価証券発行会社

4.公開会社(会社法上)及びその子会社

5.大会社(資本金5億円以上または負債総額200億円以上の会社)およびその子会社

6.会計監査人を設置する会社及びその子会社

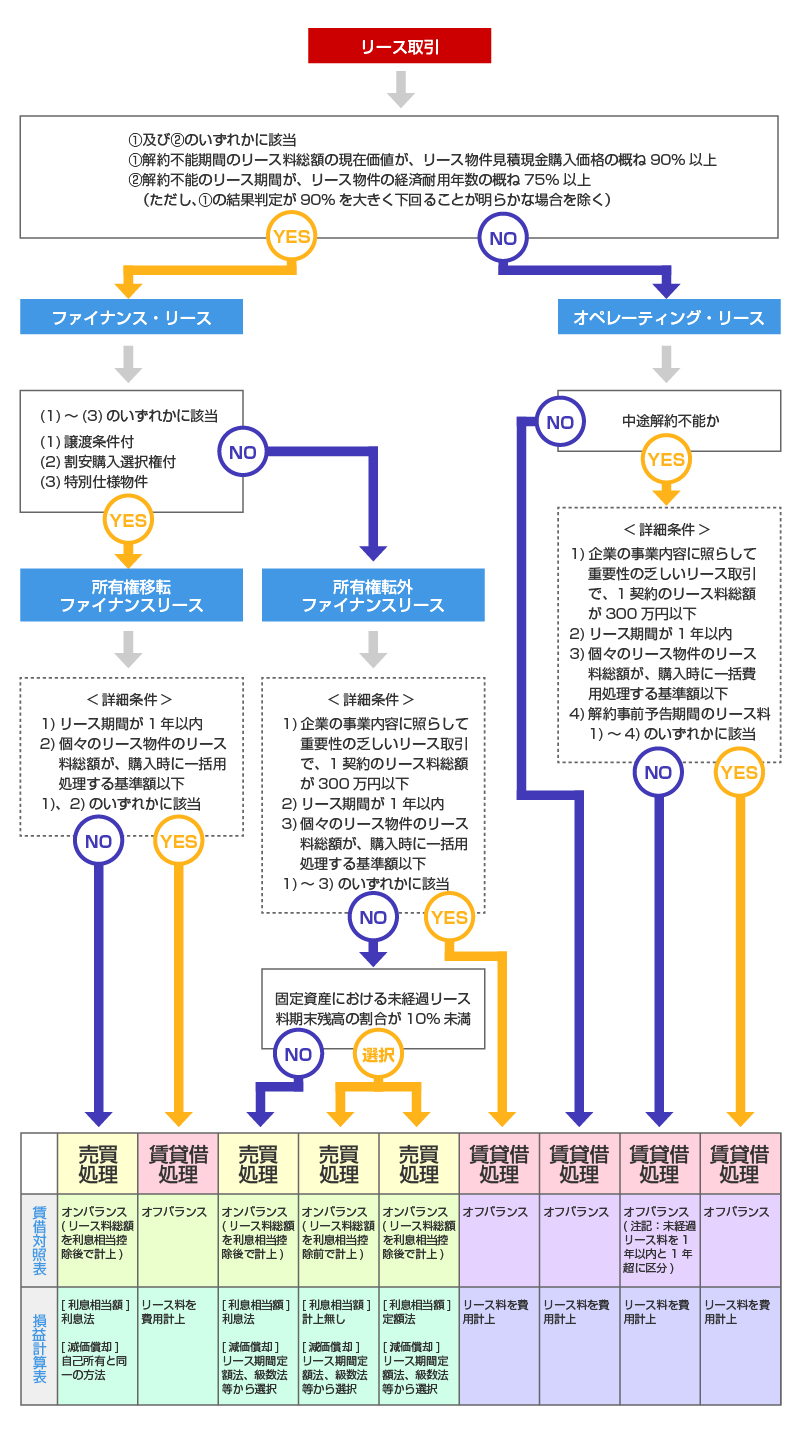

リース取引の判定基準と会計処理

リース会計基準変更に伴うリース判定フローは以下の通りです。

変更のポイント

リース会計基準変更に伴う所有権移転外ファイナンスリースの会計処理の概要は以下の通りです。

| 処理 | 賃借対照表 | 損益計算書 | 注記 | |

|---|---|---|---|---|

| 原則 |

(オンバランス) リース資産 リース債務 |

支払利息 減価償却費 |

リース資産の種類減価償却方法 | |

| 簡便法 | 利息控除しない方法 |

(オンバランス) リース資産 リース債務 |

支払利息 減価償却費 |

注記省略 |

| 利息定額法 |

(オンバランス) リース資産 リース債務 |

支払利息 減価償却費 |

注記省略 | |

| 少額資産等簡便的処理 |

リース取引 短期リース取引 |

(オフバランス) リース資産 リース債務 |

支払リース料計上 | 注記不要 |

会計処理方法

1.所有権移転外ファイナンスリース

2.所有権移転ファイナンスリース

3.オペレーティングリース

所有権移転外ファイナンスリース

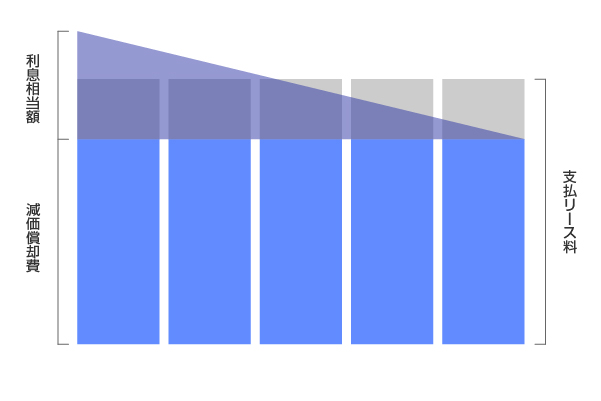

<売買処理(原則法)>

※トップヘビーな費用計上となる。

当初費用計上額(減価償却費+支払利息)>支払リース料

| 賃借対照表 | 損益計算書 |

|---|---|

|

リース開始日にリース資産とリース債務を計上します。 リース資産 リース債務 |

支払リース料 減価償却費 リース資産の償却方法は定額法、級数法等から選択が可能です。ただし、税法上認められているリース期間定額を選択すれば、税務調整は不要となります。 |

<リース資産の重要性判断>

有形・無形固定資産の期末残高比率が10%未満の場合、下表の簡便法のいずれかの方法を適用することができます。

計算式

未経過リース料期末残高

未経過リース料期末残高 + 有形・無形固定資産期末残高

※未経過リース料期末残高は、利息法を採用しているリース資産および賃貸借取引を採用しているリース資産に係るものを除く。

有形・無形固定資産期末残高には「リース資産」は含みません。

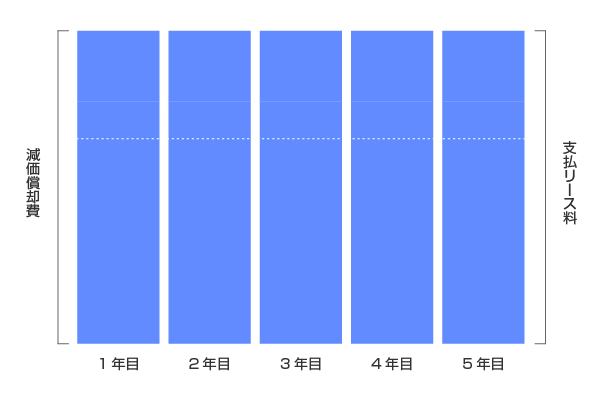

<売買処理(簡便法 ~その1~)>

利息相当額を控除しないで会計処理する方法

※費用計上額(減価償却費)=支払リース料

| 賃借対照表 | 損益計算書 |

|---|---|

|

リース開始日にリース資産とリース債務をリース料総額で計上します。 リース資産 リース債務 |

支払利息は計上せず、減価償却費のみ計上します。 支払利息 減価償却費 |

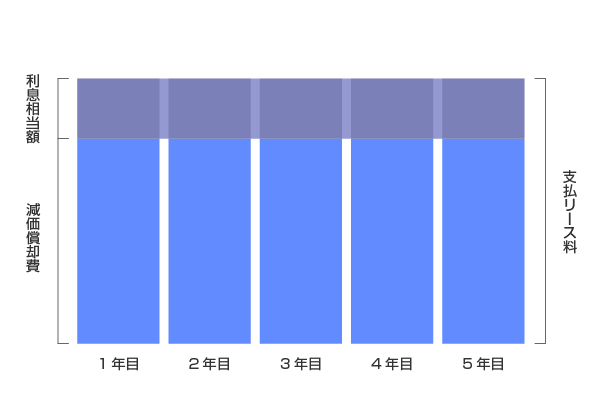

<売買処理(簡便法 ~その2~)>

利息相当額を定額で会計処理する方法

※費用計上額(減価償却費+支払利息)=支払リース料

| 賃借対照表 | 損益計算書 |

|---|---|

|

売買処理(原則法)と同様に計上します。 リース資産 リース債務 |

リース料総額から元本返済分(取得価額相当額)を差引いた利息相当額をリース期間定額法でリース期間の各期へ配分し、支払利息を計上します。 支払利息 減価償却費 |

<賃貸借処理>

個々の契約に重要性がない場合は、賃貸借処理が可能となります。

2.リース期間が1年以内のリース取引

3.少額資産(個々のリース物件のリース料総額が一括費用処理の基準以下)のリース取引

| 賃借対照表 | 損益計算書 |

|---|---|

|

リース資産とリース債務の計上はなし。(オフバランス) |

支払リース料を計上 |

所有権移転ファイナンスリース

売買処理とします。

但し、下記1、2のいずれかに該当する場合、リース取引は賃貸借処理(オフバランス)することができます。

2.少額資産(個々のリース物件のリース料総額が一括費用処理の基準以下)のリース取引

オペレーティングリース

賃貸借処理とします。但し、未経過リース料を1年内・1年超に区分して注記が必要になります。

リース期間の一部分の期間について解約不能とされている場合は、解約不能期間中の未経過リース料を注記します。以下のいずれかに該当する場合は注記不要となります。

2.リース期間が1年以内のリース取引

3.少額資産(個々のリース物件のリース料総額が一括費用処理の基準以下)のリース取引

4.契約上数ヶ月程度の事前予告をもって解約ができ予告した解約日以降のリース料支払を要しないリース取引について、事前解約予告期間に係る部分のリース料。

リース会計基準と法人税の関係(まとめ)

法人税法上は償却方法は「リース期間定額法」、新リース会計基準も「リース期間定額法」を採用すれば税務調整が不要となります。

| 項目 | 新リース会計基準 | 法人税法 |

|---|---|---|

|

利息相当額の区分 |

(原則)利息法 |

利息法または定額法 |

|

耐用年数 |

リース期間 |

リース期間 |

|

残存価額 |

ゼロ |

ゼロ |

|

減価償却方法 |

定額法、級数法、生産高比例法 |

定額法 |

1.既契約の税務上の取扱いは現行通り

既契約=「賃貸借処理」→会計・税務の調整が不要となります。

2.リース会計基準適用を受けない法人

従来通り「賃貸借処理」→オフバランス

3.300万以下所有権移転外ファイナンスリース、リース期間1年以内の契約

従来通り「賃貸借処理」→オフバランス